La loi de financement de la sécurité sociale pour 2026 (« LFSS pour 2026 »), adoptée le 30 décembre 2025, augmente la CSG de 1,4 points, portant ainsi, pour certains revenus, le prélèvement forfaitaire unique (« PFU ») de 30% à 31,4%, avant application éventuelle de la Contribution Exceptionnelle sur les Hauts Revenus et la Contribution Différentielle sur les Hauts Revenus. L’imposition globale des revenus soumis au PFU peut désormais atteindre 38,6%.

La LFSS pour 2026 a profondément modifié plusieurs articles relatifs à la CSG. Si cette loi apporte des simplifications quant aux dispositions relatives au régime des management packages, elle complexifie les règles applicables en matière de taux des prélèvements sociaux.

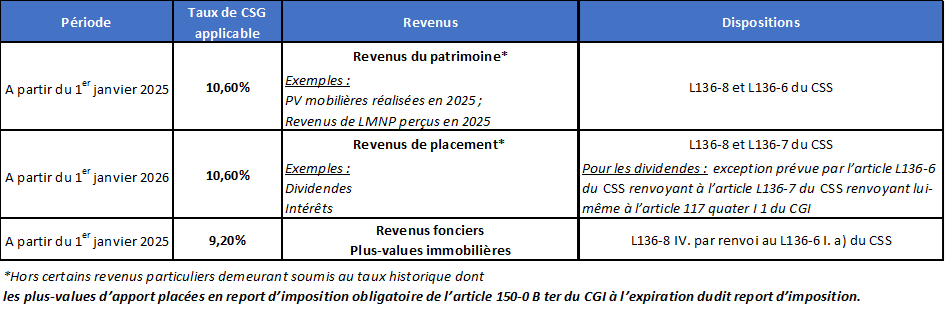

L’article 12 2°de la LFSS pour 2026 prévoit que l’article L136-8 du code de la sécurité sociale (« CSS ») est modifié afin de porter le taux de la CSG de 9,2% à 10,6% pour certains revenus visés par les articles L136-6 et L.136-7 du CSS.

- Revenus concernés par l’augmentation du taux de CSG

Sont désormais soumis au nouveau taux de la CSG, les revenus suivants :

- Les revenus de capitaux mobiliers (notamment dividendes, intérêts) ;

- Les plus-values mobilières de cession de titres ;

- les plus-values professionnelles à long terme ;

- les revenus entrant dans la catégories des BIC, BA et des BNC lorsqu’ils n’ont pas été assujettis à la CSG et la CRDS au titre des revenus professionnels. A titre d’exemple sont donc soumis au taux de 10,6% de la CSG, les redevances perçues au titre de la mise en location gérance des fonds de commerces ou encore les revenus de loueurs en meublée non-professionnels (LMNP).

- Revenus exclus du champ d’application de l’augmentation du taux de CSG

A l’inverse, sont exclus de l’application de ce nouveau taux et demeurent taxables à 9,2%, les revenus suivants :

- Les revenus fonciers (revenus visés par l’article L136-6 I a) du CSS) ;

- Les plus-values immobilières et les plus-values sur les biens meubles des particuliers mentionnées aux articles 150 UY à 150 UC du CGI, y compris celles réalisées par des non-résidents fonciers (revenus visés par l’article L136-7 I 2° du CSS).

- Entrée en vigueur de l’augmentation du taux de CSG

Enfin, l’article 12 de la LFSS pour 2026 précise les modalités d’entrée en vigueur de cette augmentation. Ajoutant encore davantage de complexité à ces nouvelles dispositions, il invite à distinguer :

- Les revenus du patrimoine mentionnés à l’article L136-6 du CSS, qui seraient soumis à ce nouveau taux de 10,6% au titre de l’année 2025, tels que notamment les plus-values professionnelles à long terme, les plus-values mobilières ou encore les revenus provenant de la LMNP perçus au titre de 2025.

- Les revenus de placement mentionnés à l’article L136-7 du CSS, qui seraient soumis à ce nouveau taux de 10,6% à compter du 1er janvier 2026, tels que notamment les intérêts et les dividendes.

La LFSS pour 2026 n’instaure aucune dérogation au régime des taux historiques de CSG pour certains produits et plus-values, comme par exemple, les plus-values d’apport placées en report d’imposition obligatoire de l’article 150-0 B ter du CGI à l’expiration dudit report d’imposition.

Enfin, les dispositions prévoyant la fraction de la CSG déductibles ne sont pas visées par la LFSS pour 2026. Il en résulte que le taux de CSG déductible demeure à 6,8%.