Les 4 Dimensions de ce Nouveau Dispositif

- Article 47 LOI n° 2026-103 du 19 février 2026 de finances pour 2026

- Article i et j du 1° du I de l’Article 31 du CGI

DIMENSION JURIDIQUE

Personnes Eligibles

Résidents Fiscaux Français :

NON = > Pas Exclusivement ouverts à tous ceux ayant des revenus fonciers sur des Immeubles Français

Démembrement :

- Ab Initio = NON car Interdit par le Texte ;

- Subie => OUI lorsque le transfert de la propriété ou le démembrement résulte du décès de l’un des époux soumis à une imposition commune, le conjoint survivant attributaire du logement ou des titres ou titulaire de leur usufruit peut demander la reprise à son profit.

Indivision :

OUI = > A hauteur des Quotes-Parts Indivises de chacun

Personnes Morales :

OUI => pour Société non soumise à l’impôt sur les sociétés, à la condition que le porteur de parts s’engage à conserver la totalité de ses titres jusqu’à l’expiration de la période de location

Nota Location : Si un logement dont la société est propriétaire est loué à l’un des associés ou à un membre du foyer fiscal, un parent ou un allié jusqu’au deuxième degré inclus d’un associé, ce dernier ne peut pas bénéficier de la déduction au titre de l’amortissement => Interdiction Partielle = > Opportunités ??

Quid SCPI ? Pas de précisions

Investissements Eligibles

Logements Eligibles :

- Logements

- Situés en France

- Dans un bâtiment d’habitation collectif (Cf 6° de l’article L. 111-1 du Code de la Construction et de l’Habitation)

Période d’Eligibilité de l’Investissement :

| Début | Extinction |

| 21 Février 2026 | 31 Décembre 2028 |

| Fait Générateur | |

| Logements Neufs | ACQUISITION (Acte Notarié) |

| Construction de Logements | Date de Dépôt du PC |

| Logements Anciens | ACQUISITION (Acte Notarié) |

Nature et Objet de L’Investissement :

| NEUF | ANCIEN |

| Acquis neufs | Logements, que le contribuable acquiert, qui font ou ont fait l’objet de travaux concourant à la production ou à la livraison d’un immeuble neuf (Au sens du 2° du 2 du I de l’article 257 du CGI) |

| Acquis en VEFA | Logements pour lesquels :les travaux d’amélioration représentent au moins 30 % du prix d’acquisition, qui satisfont les critères d’une réhabilitation lourde (Cf deuxième alinéa du b du 7° du II de l’article 150 U) => Etiquette DPE A ou B |

| Logements que le contribuable fait construire (Difficulté d’application avec Obligation d’Investissement dans l’Habitat Collectif) | Nota : Pour les logements qui ont fait l’objet de travaux avant leur acquisition, la déduction s’applique à condition que le logement n’ait pas été utilisé ou occupé à quelque titre que ce soit depuis l’achèvement des travaux. Il conviendra de suivre si cette règle s’applique également aux travaux d’amélioration |

VIR ? Le texte ne dit pas si le dispositif est compatible avec la loi VIR, ce point sera à suivre de près

DIMENSION SOCIALE

Engagement de Location

Engagement du propriétaire de louer :

- Nue

- A titre de résidence principale

- De manière effective et continue

- Pendant une durée minimale de neuf ans

- A une personne autre qu’un membre de son foyer fiscal et qu’un parent ou allié jusqu’au deuxième degré inclus

- Sous réserve de respecter les plafonds de loyer et de ressources :

- Appréciées à la date de conclusion du bail,

- Fixés respectivement, pour les logements affectés à la location intermédiaire, en application du III de l’article 199 novovicies (Cf PINEL/DENORMANDIE) et, pour les logements affectés à la location sociale ou très sociale, en application du 3° du A du I de l’article 199 tricies (Cf LOC’Avantages)

- Dans les douze mois qui suivent la date d’achèvement de l’immeuble, ou de son acquisition si elle est postérieure.

DIMENSION FISCALE

- Dans le NEUF => Déduction au titre de l’amortissement du prix d’acquisition du logement net de frais

- Dans l’ANCIEN = > Déduction au titre de l’amortissement du prix d’acquisition du logement net de frais, majoré le cas échéant du montant des travaux

Nota : Contrairement au PINEL/DENORMANDIE, les frais d’acquisition (DMTO, Commission d’Intermédiaire, etc ..) ne participent pas à concourir à l’avantage fiscal

Base Amortissable

| Dans le NEUF | Dans l’ANCIEN |

| L’amortissement ne peut être pratiqué sur la valeur du foncier, lequel est estimé forfaitairement à 20 % du prix d’acquisition net de frais | L’amortissement ne peut être pratiqué sur la valeur du foncier, lequel est estimé forfaitairement à 20 % du prix d’acquisition net de frais, majoré le cas échéant du montant des travaux |

Exemples :

1°) Dans le Neuf, Prix d’acquisition en VEFA net de Frais = > 300 000 €

- Amortissement du Prix d’Acquisition net de Frais = (300 000 € X 80 %) = > 240 000€

2°) Dans l’Ancien, Prix d’Acquisition net de Frais 100 000 € et Travaux d’amélioration 200 000 €

- Amortissement Prix d’Acquisition = > 100 000 € X 80 % = 80 000 €

- Amortissement des Travaux = > 200 000 X 100 % = 200 000 €

- Soit une Base Amortissable établie à = > 280 000 €

Taux d’Amortissement

| De la Base Amortissable | NEUF | ANCIEN |

| Location Intermédiaire | 3,5 % | 3 % |

| Location Sociale | 4,5 % | 3,5 % |

| Location Très Sociale | 5,5% | 4 % |

Exemples :

1°) Dans le Neuf, Prix d’acquisition en VEFA net de Frais = > 300 000 € = > 240 000€

- Base Amortissable = > 240 000 €

2°) Dans l’Ancien, Prix d’Acquisition net de Frais 100 000 € et Travaux d’amélioration 200 000 €

- Base Amortissable = > 280 000 €

| Amortissement Annuel Avant Plafonnement Eventuel | NEUF | ANCIEN |

| Location Intermédiaire | (240 000 X 3,5 %) = > 8 400 € | (280 000 X 3 %) = >8 400 € |

| Location Sociale | (240 000 X 4,5 %) = > 10 800 € | (280 000 X 3,5 %) = >9 800 € |

| Location Très Sociale | (240 000 X 5,5%) = > 13 200 € | (280 000 X 4 %) = >11 200 € |

Plafond Annuel et Global D’amortissement

| Par an et Par Foyer Fiscal | NEUF | ANCIEN |

| Location Intermédiaire | 8 000 € | 8 000 € |

| Location Sociale | 10 000 € | 10 000 € |

| Location Très Sociale | 12 000 € | 12 000 € |

Exemples :

1°) Dans le Neuf, Prix d’acquisition en VEFA net de Frais = > 300 000 € = > 240 000€

- Base Amortissable = > 240 000 €

2°) Dans l’Ancien, Prix d’Acquisition net de Frais 100 000 € et Travaux d’amélioration 200 000 €

- Base Amortissable = > 280 000 €

| Amortissement Annuel Après Plafonnement Eventuel | NEUF | ANCIEN |

| Location Intermédiaire | (240 000 X 3,5 %) = > 8 400 € Plafonnés à 8 000 € | (280 000 X 3 %) = >8 400 € Plafonnés à 8 000 € |

| Location Sociale | (240 000 X 4,5 %) = > 10 800 € Plafonnés à 10 000 € | (280 000 X 3,5 %) = >9 800 € Non Plafonnées |

| Location Très Sociale | (240 000 X 5,5%) = > 13 200 € Plafonnés à 12 000 € | (280 000 X 4 %) = >11 200 € Non Plafonnées |

Point de départ de l’amortissement

La période d’amortissement a pour point de départ le premier jour du mois d’achèvement de l’immeuble, ou de son acquisition si elle est postérieure

Nota : Amortissement Pro Rata Temporis la 1ère Année

Plafond Maximal d’Amortissement

| Dans le NEUF | Dans l’ANCIEN |

| Le cumul des amortissements pratiqués sur un bien ne peut excéder la valeur hors foncier du prix d’acquisition | Le cumul des amortissements pratiqués sur un bien ne peut excéder la valeur hors foncier du prix d’acquisition, majoré le cas échéant du montant des travaux |

Illustrations :

1°) Dans le Neuf, Prix d’acquisition en VEFA net de Frais = > 300 000 € = > 240 000€

- Base Amortissable = > 240 000 €

- Cumul des Amortissements Autorisés = > 240 000 €

- Exemple : Amortissement sur 20 ans Max en Très Social

2°) Dans l’Ancien, Prix d’Acquisition net de Frais 100 000 € et Travaux d’amélioration 200 000 €

- Base Amortissable = > 280 000 €

- Cumul des Amortissements Autorisés = > 280 000 €

- Exemple : Amortissement sur plus de 23 ans Max en Très Social

Caractère Optionnelle

Sur demande du contribuable, le bénéfice de la déduction est subordonné à une option qui doit être exercée lors du dépôt de la déclaration des revenus de l’année d’achèvement du logement, ou de son acquisition si elle est postérieure.

Cette option est irrévocable pour le logement considéré

Règles de Non-Cumul

Le bénéfice du Dispositif JEANBRUN est exclusif, pour un même logement, des Dispositifs ou Régimes suivants :

| Dans le NEUF | Dans l’ANCIEN |

| Investissements outre-mer (Article 199 undecies C) | Investissements outre-mer (Article 199 undecies A) |

| Investissements outre-mer (Article 199 undecies C) | |

| Réduction Impôt « Malraux » (Article 199 tervicies) | |

| Denormandie Ancien (Article 199 novovicies) | |

| Immeubles classés ou inscrits au titre des monuments historiques ou ayant reçu le label délivré par la Fondation du patrimoine (Cf Article 156, I°,3° du CGI) | |

| Dispositif Loc’Avantages |

Remise en Cause de l’Amortissement – Principe de Majoration

Principe

Le revenu net foncier de l’année au cours de laquelle l’un des engagements du Dispositif n’est pas respecté est majoré du montant des amortissements déduits.

Application Fractionnée

Pour son imposition, la fraction du revenu net foncier correspondant à cette majoration est divisée par le nombre d’années civiles pendant lesquelles l’amortissement a été déduit.

Le résultat est ajouté au revenu global net de l’année de la rupture de l’engagement et l’impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d’années utilisé pour déterminer le quotient.

Illustrations :

- Montant des Amortissements Déduits : 100 000 €

- Nombre d’Années d’Amortissement : 10 Années

- Année Rupture Engagement : 2037

- TMI Investisseur : 30 %

- Prélèvements Sociaux : 17,2 %

Solutions / Sanctions Fiscales :

- Montant de Revenus Fonciers réintégrés sur 2037 = > 10 000 € (100 000 € d’amortissements déduits / 10 ans)

- Base Impôt Complémentaire : 10 000 € X 47,2 % (30 % + 17,2 %) = > 4 720 €

- Montant de la Cotisation Supplémentaire : 4 720 € X 10 (ans) = > 47 200 €

Exonération à la Remise Cause

- Invalidité correspondant au classement dans la deuxième ou la troisième des catégories mentionnées à l’article L. 341-4 du code de la sécurité sociale ;

- Licenciement ;

- Décès du contribuable ou de l’un des époux soumis à imposition commune.

Traitement des Plus-Value

Le III du 150 VB du CGI, initialement rédigé comme suit :

Le prix d’acquisition est minoré du montant des amortissements admis en déduction en application de l’article 39 C, à l’exception de ceux de ces amortissements constitutifs de dépenses prises en compte pour la détermination de l’impôt sur le revenu en application de la première phrase du 4° du II du présent article

Est Modifié comme suit (3° de l’Article 47 de la LOI n° 2026-103 du 19 février 2026 de finances pour 2026):

Le prix d’acquisition est minoré du montant des amortissements admis en déduction en application des i et j du 1° du I de l’article 31 ou de l’article 39 C, à l’exception de ceux de ces amortissements constitutifs de dépenses prises en compte pour la détermination de l’impôt sur le revenu en application de la première phrase du 4° du II du présent article

Conséquences Fiscales :

Comme pour le LMNP = > Lors de la cession du bien ou des parts sociales, pour le calcul de la plus-value immobilière, le prix d’acquisition du logement ou des parts sociales devra être minoré du montant des amortissements admis en déduction.

DIMENSION ENERGETIQUE

| Dans le NEUF | Dans l’ANCIEN |

| Aucune Obligation Energétique Propre au Dispositif JEANBRUN | Travaux d’Amélioration (> 30 %) = > Obligation de Réhabilitation Lourde CONSEQUENCES Il s’agit ainsi des travaux qui, à leur issue, permettent aux bâtiments d’habitation collectifs d’atteindre un certain niveau de performance énergétique et environnementale (pour les logements situés en métropole, classes A ou B) et de respecter des critères de sécurité d’usage, de qualité sanitaire et d’accessibilité (décret 2025-913 du 5 septembre 2025, JO du 7) |

Nota :

L’exigence de performance énergétique dans l’ancien condamne le dispositif !!

SYNTHESE FISCALE

Exemples :

- Montant de l’Investissement JEANBRUN = > 300 000 € avec 2 cas Neuf et Ancien :

- Dans le Neuf, Prix d’acquisition en VEFA net de Frais = > 300 000 €

- Dans l’Ancien, Prix d’Acquisition net de Frais 100 000 € et Travaux d’amélioration 200 000 €

- Revenus Fonciers Investisseurs = > 0 €

- Location de Type Intermédiaire (LLI)

- Engagement de Location : 9 ans

- TMI Investisseur : 30 %

| Type Invest | Investissement (€) | Base Amortissable | Taux (Amort) | (Amort) Annuel | Plafond Annuel | Retenu | TMI | Gain Fiscal / an | Gain Fiscal / 9 ans |

| Neuf | 300 000 | 240 000 | 3,5 % | 8 400 € | 8 000 € | 8 000 € | 30 % | 2 400 € | 21 600 |

| Ancien | 300 000 Foncier : 100 K€ Travaux : 200K€ | 280 000 | 3 % | 8 400 € | 8 000 € | 8 000 € | 30 % | 2 400 € | 21 060 |

Constats :

JEANBRUN :

- Gain Fiscal sur 9 an / Montant Investissement :

- NEUF : 7,2 %

- ANCIEN : 7,2 %

- Frais D’acquisition non-prise en compte

- Traitement Plus-Value Immo désavantageux

PINEL DENORMANDIE

- Gain Fiscal sur 9 an / Montant Investissement = > 18 %

- Frais D’acquisition prise en compte

CONCLUSION JEANBRUN :

- Attractivité Fiscale faible

- Liquidité très Faible

- Plus-Value Immobilière à la revente désavantageuse

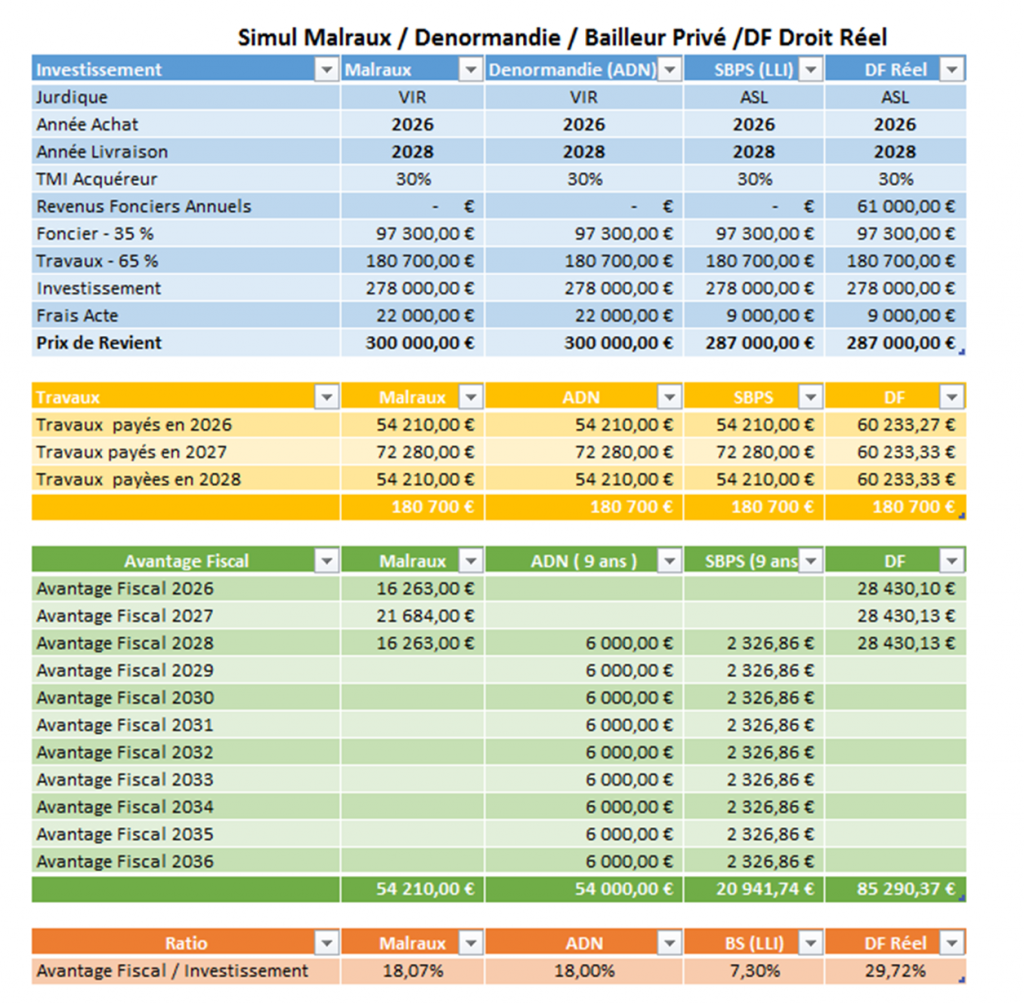

ANALYSE COMPARATIVE MALRAUX / DENORMANDIE ANCIEN / BAILLEUR PRIVE (LLI) / DEFICIT FONCIER