Le nouvel article 235 ter C du Code général des impôts (« CGI ») instaure une taxe sur les actifs non professionnels détenus par les sociétés dites « holdings patrimoniales » au taux unique de 20%. Cette taxe sera due pour la première fois au titre des exercices clos à compter du 31 décembre 2026, soit en 2027.

Conditions tenant à la société holding

Cette taxe s’applique aux sociétés qui remplissent cumulativement les conditions suivantes :

- Détenir des actifs d’une valeur vénale d’au moins 5 millions d’euros, y compris si la valeur vénale des seuls actifs dits « somptuaires » est inférieure à 5 millions d’euros ;

- Etre détenue à hauteur de 50% des droits de vote ou des droits financiers par au moins une personne physique, ou l’exercice en fait du pouvoir de décision par une personne physique. Pour la détermination de ce seuil, il est fait masse des droits de vote et des droits financiers détenu directement ou indirectement par l’associé et son cercle familial. En outre, lorsque ces droits sont détenus directement ou indirectement par un trust ou une entité juridique dans un Etat ou territoire non coopératif (ETNC), cette condition est présumée remplie ;

- Percevoir des revenus passifs représentant au moins 50% des produits d’exploitation et financiers. Les revenus passifs sont limitativement énumérés et visent notamment les dividendes, les intérêts ainsi que les loyers.

/!\ Sont exclus les revenus passifs correspondant à une opération de trésorerie par l’intermédiaire d’une société centrale de trésorerie (en application d’une convention de trésorerie légalement autorisée).

Assiette de la taxe

Cette taxe porte exclusivement sur la valeur vénale des actifs dit « somptuaires » limitativement énumérés au II-A de l’article 235 ter C du CGI, à savoir :

- les biens affectés à l’exercice de la chasse et ceux affectés à l’exercice de la pêche ;

- les véhicules non affectés à une activité professionnelle ainsi que les véhicules de tourisme.

- les yachts, bateaux de plaisance et aéronefs ;

- les bijoux et métaux précieux, tel que notamment l’or « physique » ;

- les chevaux, les vins et alcools ;

- les logements dès lors qu’ils sont occupés, à titre gratuit ou pour un loyer inférieur au prix de marché, ou qu’ils sont loués fictivement, par la personne physique détenant la société ou une personne de son cercle familial.

/!\ Les objets d’art, de collection ou d’antiquité sont exclus de l’assiette de la taxe sur les holdings. Une question a été posée le 5 mars 2026 au Ministre de l’économie concernant le statut des véhicules de collection. La réponse n’a pas encore été publiée.

/!\ Toutes conditions par ailleurs réunies, une société holding dont l’actif immobilier est donné en location à des tiers, à la personne physique détenant la société ou une personne de son cercle familial mais au prix du marché ne sera pas soumise à la taxe sur les holdings au titre de cet actif.

Lorsque ces biens dits « somptuaires » ou « non opérationnels » sont affectés, au cours de l’exercice, exclusivement ou partiellement à l’exercice d’une activité industrielle, commerciale, artisanale, agricole ou libérale, ils sont exclus de l’assiette de la taxe soit en totalité, soit à proportion de leur affectation l’activité opérationnelle. (Exemple : les stocks de vins détenus par une société exerçant une activité viticole).

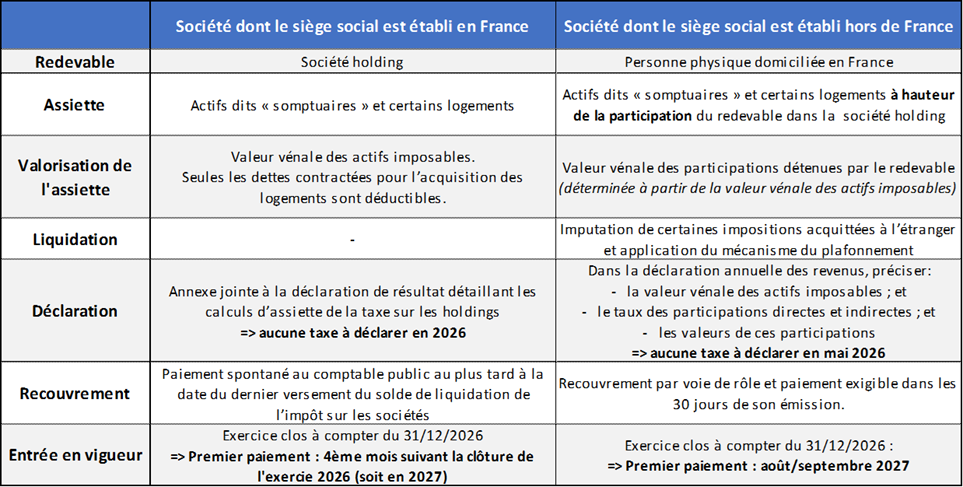

Redevable de la taxe sur les holdings

La taxe est en principe due par la société. Elle n’est pas déductible de l’impôt sur les sociétés.

Sous certaines conditions, les associés, personnes physiques domiciliées en France, sont redevables de cette taxe dès lors qu’ils détiennent des titres d’une société holding remplissant les conditions précédemment énumérées et dont le siège social est situé hors de France.

/!\ Bien que jugée constitutionnelle par le Conseil Constitutionnel, la conformité de cette taxe avec le droit communautaire et plus particulièrement, le principe de liberté d’établissement interroge. Il conviendra de porter une attention particulière au dépôt éventuel d’une Question Prioritaire de Constitutionnalité.

Enfin, l’ensemble des modalités déclaratives, de recouvrement et de contrôle dépend de la qualité du redevable de la taxe : lorsque le redevable est la société holding, les mêmes règles que celles applicables en matière d’impôt sur les sociétés trouvent à s’appliquer ; en revanche, lorsque le redevable est un associé personne physique, ce sont les règles relatives à l’impôt sur le revenu qui s’appliquent.

En raison des conditions devant être cumulativement réunies par la société holding, ainsi que du caractère relativement limité de la liste des biens dits somptuaires, le périmètre réel d’application de cette taxe apparaît relativement limité.