Dispositif institué au début des années 2000, le « Pacte Dutreil », codifié aux articles 787 B et 787 C du Code général des impôts (« CGI »), permet d’appliquer aux transmissions à titre gratuit d’entreprises exerçant principalement une activité industrielle, commerciale, artisanale, agricole ou libérale une exonération partielle des droits de mutation, portant sur 75% de leur valeur.

La loi de finances pour 2026 maintient ce régime mais durcit les conditions d’éligibilité par …

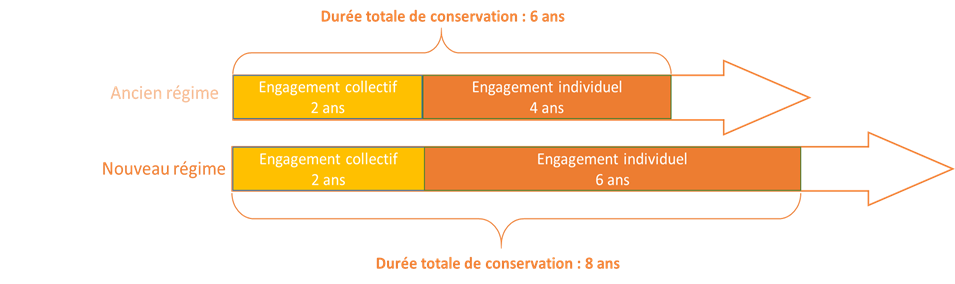

L’engagement individuel de conservation devant être pris par le bénéficiaire de la transmission est porté de 4 à 6 ans.

La durée totale minimale de conservation des titres passe ainsi de 6 à 8 ans, sauf cas particulier où l’engagement collectif est réputé acquis, permettant ainsi de réduire la durée globale de deux ans.

/!\ Le nouveau texte est entré en vigueur le 21 février 2026 et s’applique donc en principe aux transmissions à titre gratuit effectuées à compter de cette date. Pour les transmissions ayant déjà eu lieu et pour lesquelles des engagements de conservation sont en cours, il nous semble qu’en vertu du principe de sécurité juridique et de non-rétroactivité de la loi, la durée de l’engagement individuel de 4 ans devrait être maintenue.La confirmation de cette analyse par les commentaires de l’Administration fiscale est attendue avec intérêt.

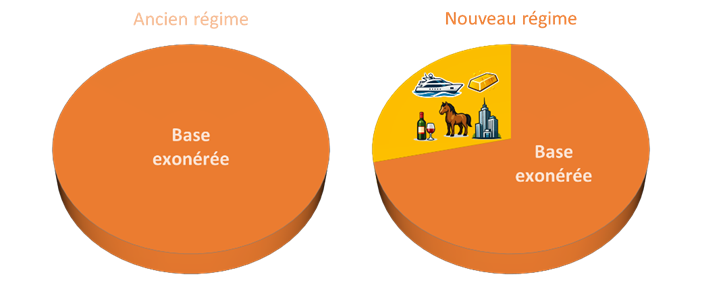

La loi de finances pour 2026 introduit une liste limitative de biens dits somptuaires qui sont, en principe, inéligibles au régime du Pacte Dutreil, à savoir :

- les biens affectés à l’exercice de la chasse et ceux affectés à l’exercice de la pêche ;

- les véhicules de tourisme, les yachts, bateaux de plaisance et aéronefs ;

- les bijoux, les métaux précieux et objets d’art, de collection ou d’antiquité sauf exception ;

- les chevaux, les vins et alcools ;

- les logements et résidences.

NB : Cette notion légèrement différente de celle retenue pour la taxe sur les holdings : sont visés uniquement les biens à usage d’habitation, quels que soient leur statut locatif.

/!\ CLAUSE DE SAUVEGARDE : les biens somptuaires peuvent demeurer dans la base exonérée lorsqu’ils sont exclusivement affectés à l’activité opérationnelle principale de la société, telle que décrite par l’article 787 B du CGI.

Des précisions et commentaires de l’administration fiscale sont attendus, notamment sur les biens immobiliers à usage mixte, ou les structurations complexes impliquant des sociétés interposées (actifs affectés à une autre société du groupe), ou encore la prise en compte des dettes afférentes à ces biens.

Pour bénéficier de la clause de sauvegarde, les biens doivent avoir été exclusivement affectés à une activité opérationnelle pendant une période de:

- 3 ans avant la transmission des parts/actions de la société ou entreprise individuelle (ou à compter de leur acquisition si cette dernière a eu lieu moins de trois avant ladite transmission) ;

- Jusqu’à la fin de l’engagement individuel de conservation (ou à la date de leur cession si cette dernière a eu lieu avant la fin de l’engagement individuel de conservation).

Ces évolutions appellent une analyse au cas par cas. Notre équipe se tient à votre disposition pour vous accompagner et sécuriser vos opérations.